长实集团2025年财务深度解析:打折出货策略的代价与资产配置的艺术

2026年3月19日,长实集团(01113.HK)发布2025年度财报。作为长期关注这家李嘉诚系核心企业的分析师,我试图从数据表象下挖掘更深的逻辑。

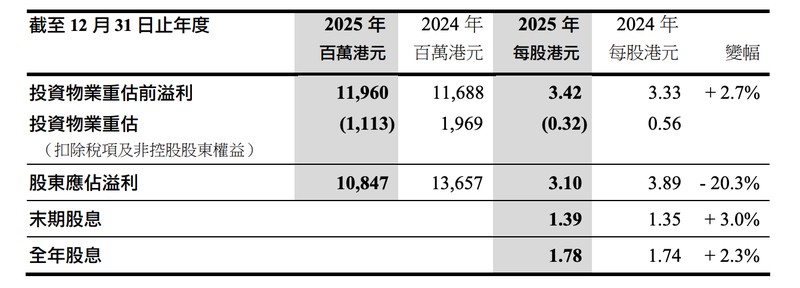

收入与利润的剪刀差

财报显示,报告期内长实实现收入579.35亿港元,按年增长27.25%。表面看,这是一份亮眼的成绩单。但深入分析会发现,计入投资物业重估影响后,股东应占溢利为108.47亿港元,较上年度减少20.3%。这意味着资产重估对利润产生了重大负面影响,实体业务的盈利能力需要重新审视。

物业销售的量化拆解

物业销售作为长实主业,2025年已确认销售收入204.49亿港元,同比大幅增长105%。然而,实现收益仅为27.33亿港元,同比增长23.7%。更关键的是,香港市场贡献的收益出现断崖式下跌,减少幅度超过7成。这组数据揭示了一个核心矛盾:销售额暴涨105%,收益却仅增长23.7%,背后的原因值得深究。

BlueCoast定价策略复盘

长实在财报中明确表示,香港市场收益大降主要是因为此前在市况疲弱下提供多项折扣优惠,为BlueCoast和BlueCoastII的销售亏损作出拨备。这两个项目于2024年打折推出,均价约2.19万港元/平方呎,较周边二手房价格相当于7折,较成本价2.8万港元/平方呎折让22%。当时这一策略被市场称为"捞底价",成功实现快速出货去化,但也为后续利润表埋下了隐患。

资产配置的逆向思维

与物业销售的"低价出货"形成对比的是,长实在资产投资上展现了典型的"低买高卖"逻辑。今年2月底,长实等长和系公司将共同持有的英国电网公司UKPN100%股权出售,交易总金额逾1100亿港元。李泽钜透露,相比原始投资,出售UKPN的作价赚得近6倍回报。这一操作完美诠释了长实的核心投资哲学。

财务纪律的执行样本

截至2025年底,长实现金储备达417亿港元。面对香港楼市回暖,李泽钜在谈及政府将推出的九幅住宅地皮时明确表示,只要回报合理便会参与,但"不会抱有志在必得的心态,绝对不会盲目追价"。这种克制与理性,正是长实在波动市场中保持稳健的关键。