协商还款刚获喘息,华夏银行政策突变,亲友骤遭电话骚扰。

近年来,金融消费者在信用卡使用过程中,常常面临资金周转压力。广东一位创业者邱先生原本通过华夏银行信用卡获得贷款支持创业,却因市场波动导致经营受阻,资金链断裂。他一度庆幸能在2025年与银行达成个性化还款协议,每月负担大幅减轻。然而,好景不长,进入2026年,这份来之不易的宽限却突然终止,引发了一系列后续困扰。

邱先生回忆,创业初期,他申请了信用卡贷款用于业务扩展,每月原本需承担较高额度的还款压力。经营不善后,他主动联系银行说明情况,经过沟通,双方达成了临时调整方案,将月供降至较低水平。这本是持卡人保持沟通意愿下的合理安排,也符合相关监管对特殊情形下平等协商的精神。然而,协议执行仅一年,银行便单方面宣布政策到期,不再延续。邱先生多次表达继续困难的现实,恳请延长或重新商议,却得到明确拒绝,称此类支持有时限规定。

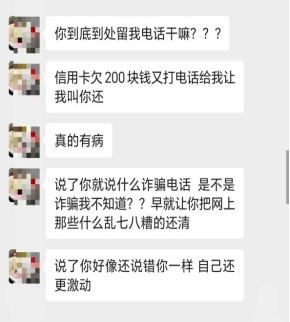

政策变动直接导致还款额恢复原状,邱先生短期内难以全额筹措。在逾期刚发生的首月,催收行动便迅速展开。每天多达十几通电话和短信接连而来,有些自称银行内部人员。更让邱先生难以接受的是,这些联系很快延伸到他的亲友圈子。亲属和朋友频繁接到询问或提醒信息,这不仅打扰了他们的正常生活和工作,也给邱先生本人带来沉重心理负担。他质疑,在本人保持联系渠道畅通、未出现失联迹象的情况下,银行为何选择这种涉及无关第三人的方式进行催收?此类行为是否直接由银行员工操作,还是委托给了外部机构?

监管层面早已对信用卡逾期处理有明确指引。《商业银行信用卡业务监督管理办法》等规定指出,当持卡人欠款超出即时偿还能力,但仍表现出积极还款意愿时,银行可与其协商制定个性化分期方案,最长可达五年。这旨在平衡金融机构风险控制与消费者权益保护。然而,实践中部分银行对协商时限的内部设定,似乎与监管精神存在一定张力。邱先生的经历反映出,政策短期化可能加剧借款人困境,尤其在经济波动期,更需审慎对待此类调整。

华夏银行作为一家全国性商业银行,近年来在不良资产处置上动作频频。去年末,该行打包转让多期个人不良信用卡贷款,涉及大量笔数,未偿总额规模较大。这些资产多被归为损失类别,显示出信用卡业务风险压力不小。同时,从消费者投诉渠道看,该行信用卡相关问题占比显著,部分涉及合作机构的操作也引发关注。邱先生希望,通过公开分享遭遇,能促使更多人了解权益,也推动行业在催收环节更注重合规与人文关怀,避免简单粗暴手段损害消费者信心。

金融服务本应以客户为中心,在风险防控与权益保障间寻求平衡。邱先生的案例提醒借款人,签约时需仔细了解协议条款,特别是临时宽限的持续性。同时,也呼吁金融机构在执行催收时,严格遵守最新行业指引,如限制联系第三人的条件、控制通话频次与时间段等。只有这样,才能真正维护市场秩序,促进可持续的信贷生态。邱先生表示,将继续与银行沟通,争取合理解决方案,同时保留通过正规渠道维权的权利。